Состояние станкостроительной отрасли. Предпосылки импортозамещения

Станкостроение является одной из системных отраслей экономики, по уровню развития которой можно судить об инженерном, техническом, экономическом и оборонном потенциале страны. Обеспечение национальной безопасности государства невозможно без создания конкурентоспособной и технологичной станкостроительной промышленности, поскольку станки используются при производстве большей части потребительских и промышленных товаров.

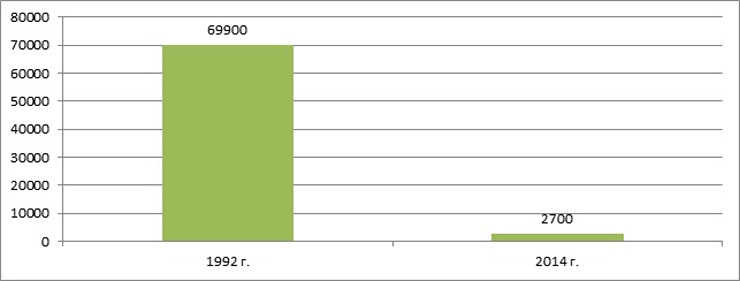

Еще 25-30 лет назад СССР был одним из лидеров мировой станкостроительной индустрии. Ежегодное производство станков исчислялось десятками тысяч, при этом тысячи станков ежегодно направлялись на экспорт. Стоит отметить, что СССР не только по количественным показателям был в числе мировых станкостроительных лидеров, но и по технологическому уровню производимые станки не уступали зарубежным аналогам. Учитывая это, становится более заметным тот провал, который произошел с отечественным станкостроением за последние 20 лет. Катастрофически снизились не только количественные показатели работы отрасли – промышленность потеряла множество компетенций и технологий, которыми обладала ранее. Значительная часть предприятий станкостроительной и инструментальной отрасли в разы сократила производство, многие предприятия прекратили свое существование. Это произошло в силу множества причин, при этом негативного влияния ряда факторов практически невозможно было избежать. После распада СССР были нарушены единые технологические связи между предприятиями, оказавшимися в разных государствах. По оценкам экспертов, суммарно на территории России осталось от 65 до 70% всей станкостроительной промышленности СССР. Кроме того, начиная с 90-х годов государственная поддержка станкостроительных предприятий значительно сократилась (для используемой последние 20 лет экономической модели приоритетным направлением является экспорт сырья). А частные инвесторы при отсутствии каких-либо стимулов предпочитают вкладывать средства в более высокорентабельные и менее капиталоемкие отрасли экономики. Как результат: производство металлорежущих станков в стране сократилось с 69,9 тыс. в 1992 г. до 2,7 тыс. в 2014 г.

В стоимостном выражении объем российского производства всех видов станков по последним данным составляет примерно 30 млрд руб.

Рис. 1. Объем производства металлорежущих станков в России по годам (шт.)

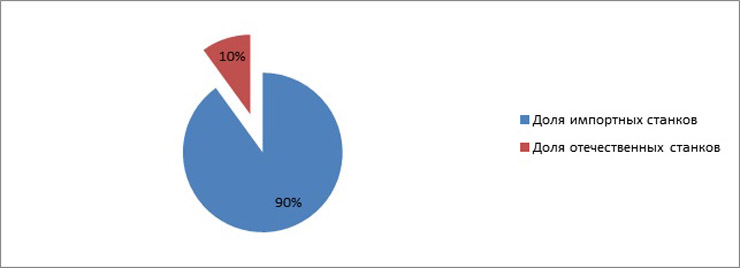

Несмотря на экономическую ситуацию 1990-х годов, в 2000-е многие отрасли промышленности в России сумели достичь и превзойти объемы выпуска 1990-1992 гг. Некоторые секторы промышленности перешли на качественно новый технологический уровень. Однако станкостроение на протяжении уже четверти века находится в перманентном кризисе. Российские производители в данный момент имеют возможность выпускать только технологически наименее сложные станки; импортная продукция полностью доминирует на отечественном рынке. По различным оценкам, доля импортных станков на российском рынке колеблется в диапазоне от 90 до 95%. Наиболее оптимистичной является оценка Министерства экономического развития, согласно которой наш рынок на 90% зависит от импорта.

Рис. 2. Структура российского рынка в 2014 г. в разрезе стран-изготовителей

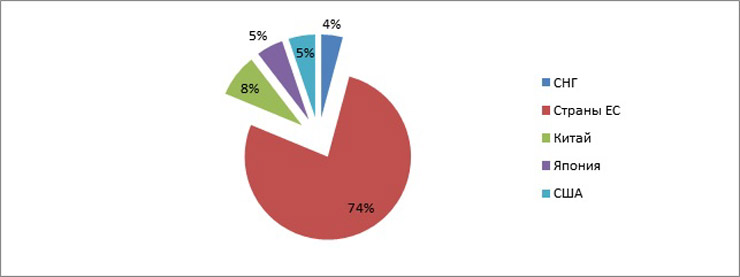

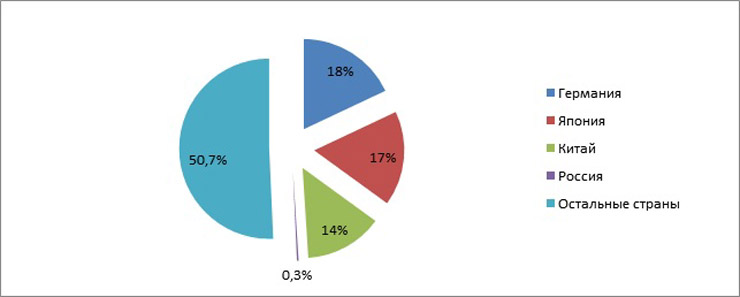

Рис. 3. Структура импорта станков на российский рынок в разрезе стран-изготовителей

Подобная структура рынка фактически означает утерю технологической независимости. При этом по ряду критически важных позиций зависимость от импорта составляет 100%: при производстве российских станков активно используется импортная элементная и компонентная база.

Естественно, что данная ситуация вызывает обеспокоенность российских властей, поэтому с 2011 г. государством предпринимаются попытки системного возрождения отрасли.

В данный момент мировыми лидерами станкостроительной отрасли являются такие страны, как Германия, Япония, Китай, США и Италия.

Рис. 4. Доли отдельных стран в общем объеме мирового производства станков

Как видно, доля России не превышает 0,3% от общемирового производства станков – практически на уровне статистической погрешности.

В последний год в России активно декларируется и начинает проводиться политика импортозамещения в самых разных отраслях экономики. Любопытно, что станкостроение — одна из первых отраслей, необходимость импортозамещения в которой была обозначена задолго до событий последних полутора лет, связанных с зарубежными санкциями и заявленной в связи с этим политикой импортозамещения. При этом введенные санкции, которые в т.ч. налагают запрет на импорт отдельных позиций высокотехнологичного оборудования, ставят под удар саму возможность импорта станков. Некоторые российские производители сталкиваются с отказом европейских продавцов поставлять металлообрабатывающие станки даже по уже заключенным контрактам. В уязвимом положении оказываются целые отрасли российского производства, в первую очередь машиностроение, авиастроение и оборонно-промышленный комплекс.

Таким образом, санкции против России обострили негативную ситуацию в отрасли. В этих условиях возрастает привлекательность вложений государственных и частных средств в станкостроительную отрасль.

Меры, принимаемые для возрождения отрасли

Первым серьезным шагом, который способствует возрождению станкостроения в стране, стало принятие правительством в 2011 г. подпрограммы «Развитие отечественного станкостроения и инструментальной промышленности» на 2011 – 2016 гг. Это первый официальный документ, в котором прописаны реальные меры поддержки индустрии. Кроме того, это первый документ, в котором государство официально диагностирует катастрофическую ситуацию в станкостроении и официально признается, что без принятия экстренных мер существует высокая вероятность безвозвратной утери всех компетенций и работающих предприятий.

В рамках данной программы было предусмотрено прямое финансирование из бюджета на общую сумму почти в 26 млрд руб., НИОКР по созданию новых видов и моделей станков. Помимо этого, также планировалось привлечь порядка 25 млрд руб. частных средств. В рамках программы планируется создать (и уже созданы и создаются) 13-15 видов высокоскоростных прецизионных металлорежущих станков с числовым программным управлением, в частности:

- токарно-фрезерных обрабатывающих центров с контурным управлением по пяти координатам;

- расточно-сверлильно-фрезерных обрабатывающих центров с глобусными столами и 2-координатными шпиндельными головками;

- ü круглошлифовальных станков с контурным управлением по трем или более координатам.

Помимо финансирования НИР и ОКР, в рамках программы предусмотрены средства для создания производственных мощностей по выпуску новых видов станков. В результате реализации подпрограммы в российских компаниях планируется создать 12 производственных участков по выпуску разработанной продукции. Годовая мощность создаваемых производств приоритетного оборудования и комплектующих изделий двойного назначения к 2017 г. по плану должна составить:

- 672 единицы технологического оборудования и средств измерения на сумму не менее 3250 млн руб. в год (в ценах 2010 г.);

- 550 единиц наукоемких комплектующих изделий на сумму 350 млн руб. (в ценах 2010 г.);

- суммарный объем годового выпуска вновь созданной в результате реализации подпрограммы продукции оценивается в размере не менее 10,5 млрд руб. (в ценах 2010 г.).

На данный момент уже заметны первые результаты работы программы. В частности, разработано более 100 новых видов и моделей станков, часть из которых уже внедрена в серийное производство.

Другим важным шагом, который предприняло правительство, было выделение 3 трлн руб. в рамках программы перевооружения армии на обновление станочного парка и производственных фондов предприятий оборонно-промышленного комплекса. В рамках выполнения ФЦП «Развитие оборонно-промышленного комплекса на период с 2011 по 2020 гг.» правительственные чиновники оценивают дополнительную потребность предприятий ОПК в металлорежущих станках и кузнечнопрессовом оборудовании на уровне 600 – 800 млрд руб., основной объем которой (более 300 млрд руб. в год) придется на 2015 – 2017 гг. При этом предприятиям ОПК настоятельно рекомендуется отказаться от покупки иностранных станков при наличии российского аналога. По оценкам Дениса Мантурова, министра промышленности и торговли РФ, реализация этой программы позволит на 150-200 млрд руб. нарастить объем заказов на российские станки, и обеспечить таким образом рост отрасли на 30-35% в год. При этом по оценкам экспертов до 80% заказов на российские станки в ближайшие годы будут обеспечивать предприятия ОПК. Ожидается, что подпрограмма по развитию станкостроения вкупе с ростом заказов российских станков со стороны оборонных предприятий позволит к 2020 г. как минимум в три раза увеличить долю отечественной продукции на внутреннем рынке.

С началом реализации программы рост объемов заказа со стороны российских предприятий ОПК зафиксировало большинство российских станкостроительных предприятий: завод «Саста», Стерлитамакский станкостроительный завод, Савеловский машиностроительный завод, завод «Киров-Станкомаш» и др. Это наиболее важный показатель полезности реализуемых решений по возрождению отрасли.

Третьим важным шагом для возрождения отрасли явилось создание в 2013 г. государственного холдинга «Станкопром», который призван выполнять роль общероссийского интегратора предприятий отрасли. Холдинг создан в структуре государственной корпорации «Ростех», и в рамках создания холдинга были объединены различные государственные активы в станкостроительной отрасли. В результате создания холдинга возник крупнейший российский разработчик и производитель станков, основной задачей которого является замена импортных аналогов на отечественные на российском рынке. Важность создания компании обусловлена необходимостью более эффективного использования средств, выделяемых на развитие отрасли. Также обеспечивается синергетический эффект от объединения активов, которые по отдельности не способны конкурировать с иностранными производителями на российском рынке. «Станкопром» стал своего рода локомотивом импортозамещения на отечественном рынке. Холдинг активно заключает соглашения с российскими регионами по совместному развитию различных станкостроительных активов. За недолгий период работы компанией уже заключены знаковые контракты, плюсы от которых носят не только материальный, но и имиджевый характер. Наиболее весомым контрактом можно считать заключенный летом 2014 г. контракт о поставке станков «Объединенной авиастроительной корпорации». В рамках проекта в 2014-2015 гг. «Станкопром» обязуется поставить авиастроителям почти 120 крупных станочных центров. Это первый крупный контракт, заключенный российскими авиастроительными предприятиями на покупку российских станков. Данный контракт тем более важен, что станки будут использоваться в одной из наиболее высокотехнологичных сфер — авиастроении, что, безусловно, окажет позитивное имиджевое влияние на всю российскую станкостроительную промышленность. Кроме всего прочего, имея прямой доступ к бюджетным трансфертам на развитие отрасли, «Станкопром» активно развивает кооперацию с другими российскими станкостроительными и машиностроительными предприятиями, обеспечивая их заказами и помогая выпускать на рынок перспективные разработки. К примеру, 18 сентября 2015 г. «Станкопром» совместно с «Пермским заводом металлообрабатывающих центров» демонстрировал руководству страны уникальный токарный обрабатывающий центр с числовым программным обеспечением, который призван заменить на российском рынке продукцию немецких станкостроителей.

Четвертым шагом, способным обеспечить положительные результаты, можно назвать определенную активизацию частных капиталовложений в отрасль. 5-10 лет назад сложно было представить строительство и создание с нуля в России нового станкостроительного предприятия. Появлялись лишь новые дистрибьюторы импортных станков. В последнее время наблюдаются определенные позитивные изменения. Наиболее ярким примером реализации крупного частного инвестиционного проекта стало строительство с нуля станкостроительного предприятия полного цикла в г. Азов Ростовской области. Завод начал работать в начале 2014 г., проект был реализован российским ООО «Группа МТЕ» в технологическом партнерстве с чешским производителем станков компанией «КОВОСВИТ». Это первый подобный крупный проект, реализованный с нуля, он является своеобразным маяком для отрасли – в среднесрочной перспективе возможно появление новых аналогичных предприятий.

Перспективы развития отрасли

Политика импортозамещения и реализуемые в ее рамках меры поддержки станкостроительной отрасли, наряду с благоприятной конъюнктурой на валютных рынках (подешевевший рубль, который делает все импортные станки значительно дороже), безусловно, способствует возрождению станкостроения. Однако стоит при этом признать, что глубина кризиса, поразившего отрасль в 1990-х и 2000-х годах такова, что даже сейчас, несмотря на видимые позитивные сдвиги, невозможно с уверенностью прогнозировать, что российская промышленность сумеет существенно нарастить долю на рынке и потеснить импортные компании, попутно возродив большинство утраченных компетенций. Проблема заключается в том, что простым увеличением финансирования в краткосрочной и среднесрочной перспективе невозможно добиться технологического прорыва, обрести технологии производства самых сложных станков (невзирая на то, что еще 25 лет назад мы были в числе мировых и технологических лидеров). Поэтому очень важно, помимо увеличения господдержки отрасли, развивать технологическое партнерство с зарубежными компаниями. И здесь проводимая ведущими мировыми странами политика санкций, которая касается и вопроса передачи технологий, может стать существенной преградой для развития отрасли.

В подобной ситуации государство, осознавая важность станкостроения для обретения технологической независимости, должно разработать дополнительные меры поддержки. Не стоит ограничиваться только теми программами, которые уже работают. Одним из эффективных методов может стать внедрение налоговых льгот для станкостроительных предприятий (поскольку суммарный оборот российских производителей относительно невелик, следовательно, налоговые льготы не создадут серьезных обременений для бюджета) и для новых инвестиционных проектов в отрасли. Также следует рассмотреть возможности увеличения объемов финансирования НИОКР в отрасли и разработки соответствующих программ обучения инженерных и рабочих кадров для предприятий.

Помимо субсидирования опытно-конструкторских разработок, возможный метод государственной поддержки – обеспечение станкостроительных предприятий льготными кредитными ресурсами. Дорогие кредиты являются системной проблемой для всех отраслей российской экономики. С целью поддержки рубля Центральный банк в 2014 г. поднял ключевую ставку, что привело к значительному увеличению процентных ставок по кредитам в российских банках. Зарубежные санкции ограничили доступ российских предприятий к зарубежным финансовым рынкам. Все это привело к тому, что предприятия вынуждены брать кредиты под 25-35% годовых. Можно предположить, что получение льготных целевых кредитов со сниженными процентными ставками окажет ощутимое положительное влияние на ситуацию в отрасли.

Важным инструментом, которое государство, на наш взгляд, использует не в полную меру, является мотивирование и стимулирование приобретения российских станков не только предприятиями ОПК, но и другими государственными машиностроительными предприятиями. Кроме того, не стоит недооценивать важность частного капитала для развития отрасли. Государственная поддержка частной инициативы посредством фискальных, инфраструктурных и субсидиарных мер позволит создать благоприятные условия для привлечения частных инвесторов.

Состояние станкостроительной отрасли является своеобразным индикатором технологического развития страны, поэтому ее возрождение должно быть в числе безусловных национальных приоритетов.

Статью подготовили сотрудники консалтинговой компании «CONCOL»