Промышленность России. Итоги 3 кварталов 2012 года

В 2012 г. рост промышленности продолжается. В январе–июле 2012 г. прирост составил 3,2% по сравнению с аналогичным периодом прошлого года: прирост обрабатывающих производств – 4,9%, прирост добычи полезных ископаемых – 0,9%, прирост производства и распределения электроэнергии, газа и воды – 1,7 %.

Главным фактором роста выступают обрабатывающие производства. Наибольшая положительная динамика отмечена в отраслях инвестиционного спроса (производство транспортных средств и оборудования, готовых металлических изделий, прочих неметаллических минеральных продуктов, металлургической промышленности), а также в производстве пищевых продуктов (включая напитки) и табака. Основное влияние на рост промышленности оказывало увеличение спроса на автомобили и торможение роста импорта.

К концу 2012 г. ожидается ускорение роста промышленности до 4,1% по сравнению со вторым полугодием 2011 г. Наиболее высокими темпами будут развиваться отрасли промежуточного потребления (химическая промышленность, производство резиновых и пластмассовых изделий, нефтепродуктов, изделий из дерева и обработка древесины). По прогнозным оценкам в 2012 г. промышленное производство увеличится на 3,6%, а обрабатывающие – на 4,9%[1].

Тенденцию роста промышленности не следует рассматривать в отрыве от изменений в экономике страны в целом. За прошедшие три квартала 2012 г. в общеэкономическом климате России наметились позитивные моменты. Так, страна сделала 8 шагов из 100 в направлении улучшения места в рейтинге Всемирного банка DoingBusiness (в соответствии с целями, обозначенными в майском указе В.В. Путина: к 2015 г. страна должна выйти на 50-е место, а к 2018 г. – на 20-е). В соответствии с исследованием, в котором анализируются условия ведения в 185 странах мира, за год РФ поднялась с 120 на 112-е место. В наибольшей мере на рейтинг повлияли изменения в системе налогообложения страны. Достаточно эффективными оказались:

- оптимизация уплаты НДС;

- мероприятия, направленные на увеличение количества пользователей систем электронной подачи документов в государственные органы;

- упрощение процедуры регистрации предприятий.

Однако наблюдаются и негативные моменты. К примеру, по критерию «Защита прав инвесторов» РФ была понижена на шесть пунктов, и дело не в изменении индексных составляющих, а в динамичности улучшений бизнес-климата в других странах, участвующих в индексе. В большей степени это связано с удалением Комитетом Государственной Думы всех норм об аффилированности, ответственности контролирующих лиц, контроле над юридическим лицом в ходе новой редакции Гражданского кодекса.

Также наблюдается снижение с 45 на 46 место по показателю «Регистрация собственности» (увеличение времени на получение кадастрового паспорта в бюро технической инвентаризации с 11–12 дней). По критерию «Международная торговля» при корректировке данных – снижение на две позиции, до 162-го места.

Прилагаемые усилия московских властей позиции РФ по получению разрешения на строительство и подключение к электричеству практически не изменились (178 место). В то время, как стоимость получения разрешения на строительство снизилась с 183,8% до 129,2% от среднедушевого дохода, число процедур уменьшилось с 51 до 42, а время получения с 423 до 344 дней.

Теперь рассмотрим ситуацию с точки зрения самих компаний, как особенности ведения бизнеса отражаются на ситуации в промышленности.

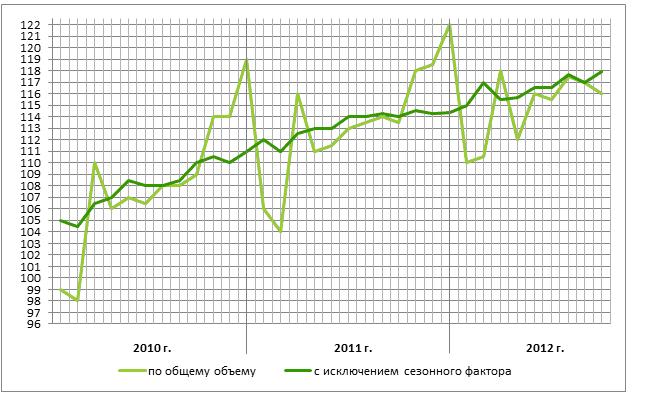

Рис. 1. Индексы промышленного производства, в % к среднемесячному значению 2009 г., по данным Росстат

На основе данных Росстат можно сказать, что индекс промышленного производства в 2012 г. продолжил свой поступательный рост, который отлично виден при исключении сезонного фактора. Если анализировать динамику внутри трехгодового тренда, то можно ожидать резкого «сезонного» роста индекса, пик которого будет выше, чем в 2011 г. (122%). Соответственно, ситуация в промышленном секторе следует за положительными изменениями в российской экономике в целом.

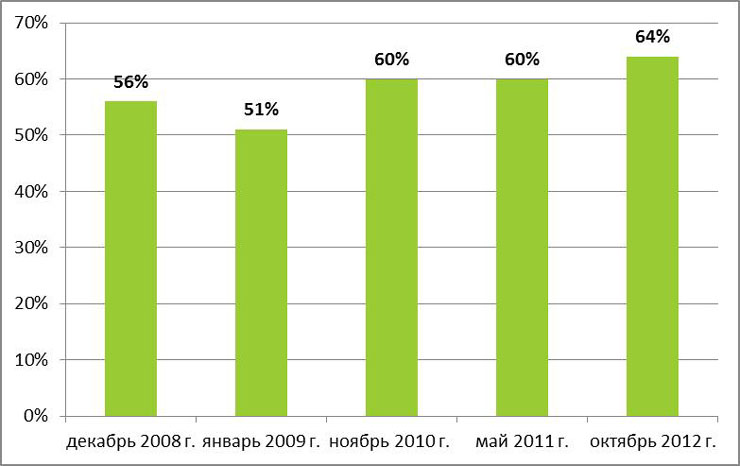

Рис. 2. Средний уровень загрузки производственных мощностей в период 2008-2012 гг., по данным Росстат

Можно сказать, что текущий рост промышленного производства имеет высокий уровень корреляции со средним уровнем загрузки производственных мощностей промышленности. Как видно на рис. 2 в октябре 2012 г. был зафиксирован рост на 4% по отношению к прошлому периоду (2011 г.) или на 8% к значению 2008 г. Как отмечают руководители предприятий, несмотря на позитивную тенденцию, уровень загрузки все еще остается на недостаточно высоком (по отношению к желаемому) уровне.

Для детализации состояния промышленности в целом необходимо также рассмотреть исследование деловой активности 4,6 тыс. организаций по 3 видам экономической деятельности:

1.добыча полезных ископаемых;

2.обрабатывающие производства;

3.производство и распределение электроэнергии, газа и воды, проведенное Росстатом в октябре 2012 г. (не учитываются малые предприятия).

Рис. 3. Индексы предпринимательской уверенности, %, по данным Росстат

Индекс предпринимательской уверенности отражает обобщенное состояние предпринимательского поведения в октябре 2012 г. по сравнению с декабрем 2011 г. Так, индекс предпринимательской уверенности повысился в добывающих производствах с -3% до 0%, в обрабатывающих производствах с -6% до -1%, в производстве и распределении электроэнергии, газа и воды с 6% до 9%.

По оценкам руководителей организаций добывающих и обрабатывающих производств, в октябре 2012 г. баланс оценок респондентами спроса продукции в добывающих производствах составил -8% – остался на уровне, зафиксированном в октябре 2011 г.; в обрабатывающих производствах (-21%), по сравнению с октябрем 2011 г. (-25%), произошло повышение оценки на 5%.

Рис. 4. Прирост инвестиций в основной капитал по видам экономической деятельности в РФ в первом полугодии 2012 г. к первому полугодию 2011 г., по данным Росстат

Как известно, помимо спроса, одним из главных драйверов роста промышленности являются инвестиции в основной капитал. Здесь можно отметить совокупный прирост в 52,7%. Наибольшее количество инвестиций привлекли обрабатывающие производства, где наибольший прирост показали такие экономические виды деятельности, как:

- производство машин и оборудования (50,4%);

- химическое производство (47%);

- производство нефтепродуктов (42,8%);

- производство кокса и нефтепродуктов (42,3%);

- производство прочих неметаллических минеральных продуктов (38,8%);

- производство целлюлозы, древесной массы, бумаги, картона и изделий из них (20,8%).

Стоит отметить, что среди руководителей, опрошенных в исследовании индекса предпринимательской уверенности, по данным Росстат, в октябре 2012 г. число оптимистически настроенных на рост производства в течение ближайших трех месяцев превысило число пессимистически ожиданий снижения выпуска продукции в добыче полезных ископаемых на 7%, в обрабатывающих производствах – 17%.

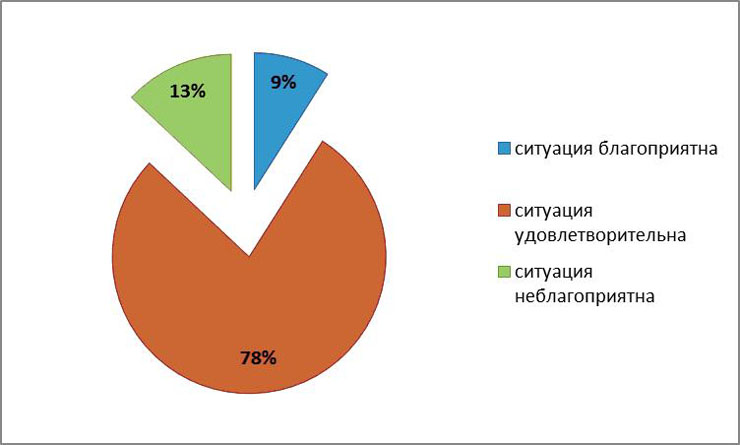

Рис. 5. Оценка экономической ситуации руководителями организаций, по данным Росстат (исследование индекса предпринимательской деятельности)

Таким образом, экономическую ситуацию в своей организации оценивают удовлетворительно 78% руководителей рассматриваемых сфер, а 9% считают ее благоприятной. Но есть 13% руководителей, отметивших текущее экономическое состояние как неблагоприятное. Здесь отмечаются следующие факторы, сдерживающие рост производства на предприятиях:

- преобладает высокий уровень налогообложения;

- неопределенность экономической ситуации;

- недостаток финансовых средств;

- в обрабатывающих производствах – недостаточный спрос на продукцию предприятий на внутреннем рынке.

Отметим, что произошло сокращение в количестве респондентов, отметивших в октябре 2012 г. отрицательные факторы по сравнению с октябрем 2011 г.:

- в сфере добычи полезных ископаемых – недостаток квалифицированных рабочих, недостаточный спрос на внешнем рынке;

- в сфере обрабатывающих производств – неопределенность экономической ситуации.

Одновременно возросло влияние таких факторов, как:

- в сфере добычи полезных ископаемых – неопределенность экономической ситуации;

- в сфере обрабатывающих производств – недостаток квалифицированных рабочих, конкуренция импортируемых товаров.

Исходя из всего вышесказанного, можно сделать вывод о том, что положительные тенденции в экономике наблюдаются не только на макро-, но и на микроуровне отдельных отраслей. Но, как показал международный рейтинг Всемирного банка (DoingBusiness), в условиях современной экономики конкуренция между государствами за привлечение инвестиций будет только возрастать. России в такой ситуации следует продолжать курс на улучшение условий ведения бизнеса как для отечественных, так и для зарубежных предприятий.

Также можно предполагать, что усилению динамики роста промышленного производства в 2013-2015 гг. будет способствовать обеспечение бюджетного финансирования мероприятий государственной поддержки промышленного комплекса в объеме 540 млрд руб. При этом ожидаемый рост промышленности в 2015 г. по отношению к 2011 г. составит 115,5%.

В случае, если сократятся объемы инвестиций в основной капитал, а также снизится уровень государственной поддержки в сочетании с возможными отрицательными последствиями в ряде секторов экономики от присоединения Российской Федерации к соглашениям по ВТО (в данном случае больше всего могут пострадать секторы потребительского спроса – легкая промышленность и автомобилестроение) в среднесрочной перспективе возможно замедление роста в промышленном секторе. При таком развитии событий рост промышленности производства составит 111,5% в 2015 г. по отношению к 2011 г[2].

Статью подготовили сотрудники консалтинговой компании CONCOL:

маркетолог-аналитик Голубев Дмитрий,

консультант по маркетингу Юрченко Анастасия.

www.concol.ru

[1] Прогноз социально-экономического развития Российской Федерации на2013 г. и плановый период 2014-2015 гг. (разработан Минэкономразвития России).

[2] Прогноз социально-экономического развития Российской Федерации на2013 г. и плановый период 2014-2015 гг. (разработан Минэкономразвития России).