Обзор строительства недвижимости в России за 2010-2011 гг.

Строительная отрасль является одним из индикаторов состояния экономики страны. И на сегодняшний день данная отрасль из фазы кризиса и стагнации перешла в фазу оживления и подъема. В этой статье мы постараемся разобрать, какие изменения произошли в сфере строительства недвижимости в России за последние два года.

С этой целью мы рассмотрим динамику двух основных показателей, характеризующих состояние отрасли: объема строительных работ и объема введенных в эксплуатацию зданий, по федеральным округам и России в целом, а также проанализируем ситуацию отдельно по сегментам жилой и нежилой недвижимости.

Объем строительных работ

По данным Федеральной службы государственной статистики (Росстат), объем работ, выполненных по виду деятельности «строительство» за период с января по сентябрь 2011 г. составил 3221,6 млрд руб., что на 18,2% больше по сравнению с аналогичным периодом предыдущего года.

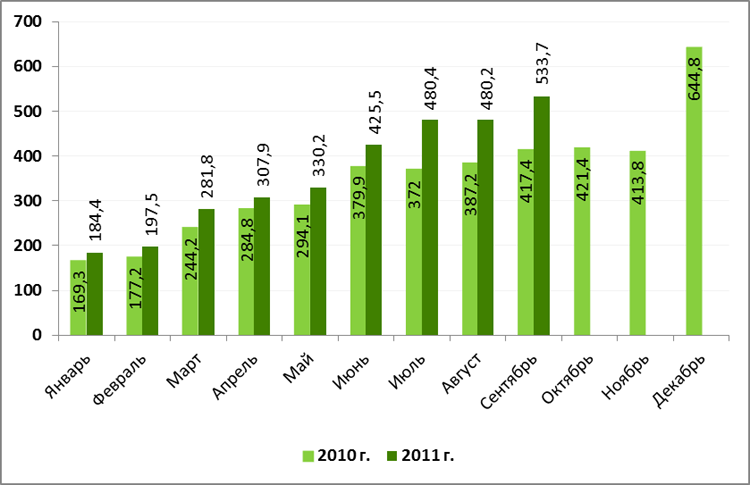

Динамика объемов строительства в стоимостном выражении в период с января 2010 г. по сентябрь 2011 г. отражена на рисунке 1.

Рис. 1. Объем строительства за 2010 г. и январь-сентябрь 2011 г., млрд руб. [1]

Из рисунка 1 видно, что за сентябрь 2011 г. объем строительства составил 533,7 млрд руб., или 127,9% к уровню соответствующего периода предыдущего года.

Также рисунок 1 показывает, что за последний год объем строительства увеличился в достаточной степени. Среднемесячный прирост за 9 месяцев составил 16,6%, при этом среднемесячный прирост за III квартал существенно отличается в большую сторону, составив 27,0%. Однако эти данные указаны без учета инфляции, следовательно, прирост в этом случае может быть скорректирован в меньшую сторону.

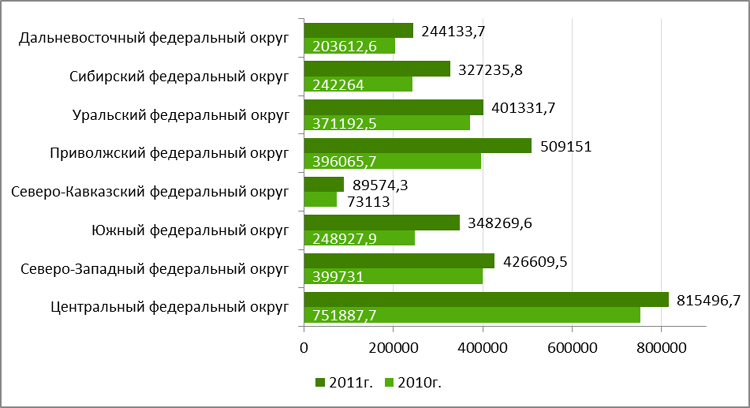

Если рассматривать динамику объемов строительства в разрезе федеральных округов Российской Федерации за январь-сентябрь 2010 и 2011 гг. (Рис. 2), можно отметить, что все федеральные округа в текущем году продемонстрировали рост по сравнению с аналогичным периодом предыдущего года. Наибольших результатов достигли Южный федеральный округ (39,9%) и Сибирский федеральный округ (35,1%), напротив, наименьший прирост объема строительства показали Северо-Западный (6,7%), Уральский (8,1%) и Центральный федеральные округа (8,5%).

Рис. 2. Объем работ, выполненных по виду деятельности «Строительство» по субъектам Российской Федерации за январь-сентябрь 2010 г. и 2011 г., млн руб.[2]

Самые низкие показатели в абсолютном выражении как за январь-сентябрь 2011 г., так и за январь-сентябрь 2010 г. отмечаются в Северо-Кавказском федеральном округе. По данным Росстата они составили 89 574,3 млн руб. и 73 113 млн руб. за соответствующие периоды 2010 и 2011 гг. соответственно. Такие показатели связаны, во-первых, с тем, что данный округ обладает наименьшей по площади территорией, во-вторых, занимает предпоследнее место по численности населения, в-третьих, включает в свой состав наименее экономически развитые регионы РФ. Во всех остальных федеральных округах ситуация сравнительно стабильная, что говорит об улучшении климата в строительной отрасли в целом по стране.

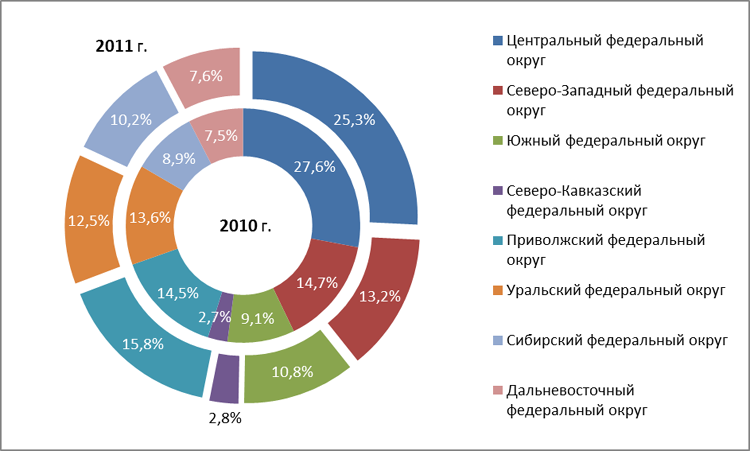

Стоит также обратить внимание на процентное соотношение объемов по федеральным округам (рис. 3).

Рис. 3. Структура выполненных работ по субъектам Российской Федерации по виду деятельности «Строительство», за январь-сентябрь 2010 г. и 2011 г., %

Очевидно, что первое место по объему выполненных работ по строительству за 2010 и 2011 гг. занимает Центральный федеральный округ, за ним идут Северо-Западный, Приволжский и Уральский федеральные округа.

Как видно на рис. 3, соотношение долей федеральных округов в общей структуре выполненных работ по строительству в январе-сентябре 2011 г. практически не изменилось по сравнению с долями за аналогичный период 2010 г. Наибольшее отклонение возникло у Центрального федерального округа, его доля снизилась на 2,3 процентных пункта.

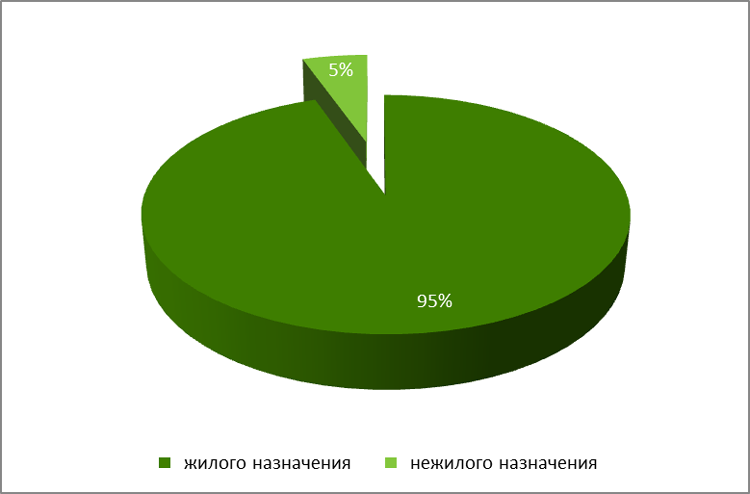

Перейдем к рассмотрению строительной отрасли в разрезе показателя «Ввод зданий в действие». Так, за 2011 г. общее количество введенных в эксплуатацию зданий составило 139 697 единиц. Из них большую часть представляют собой здания жилого назначения, около 95%, а оставшиеся 5% – нежилого (рис. 4).

Рис. 4. Ввод в действие (в эксплуатацию) зданий по их видам, %

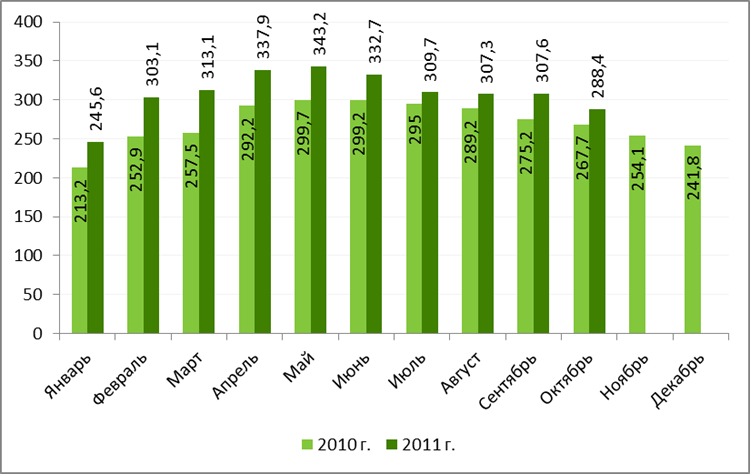

Рассмотрим динамику общего объема заключенных договоров строительного подряда за 2010 -2011 гг. (рис. 5). Здесь четко прослеживается небольшой рост в 2011 г. по сравнению с 2010 г., при этом стоит также отметить выраженный сезонный фактор.

Рис. 5. Динамика общего объема заключенных договоров строительного подряда и прочих заказов (контрактов), в млрд руб.

Также рассмотрим динамику общего количества вводов в эксплуатацию зданий за 2010 г. и прогнозных значений на 2011 г. (рис. 6).

Рис. 6. Общее количество введенных в эксплуатацию зданий в период за 2010-2011 гг.[3]

Если количество заключенных договоров будет в дальнейшем продолжать расти, то можно предположить, что и общее количество введенных в эксплуатацию зданий также будет увеличиваться.

Жилая недвижимость

По сообщению Федеральной службы государственной статистики, в январе-сентябре 2011 г. в России было введено в эксплуатацию 402,0 тыс. квартир общей площадью 33,8 млн м², что составило 102,8% по отношению к соответствующему периоду предыдущего года (в то время как в январе-сентябре 2010 г. было введено 32,9 млн м² жилья, что составило 94,2% по отношению к январю-сентябрю 2009 г.).

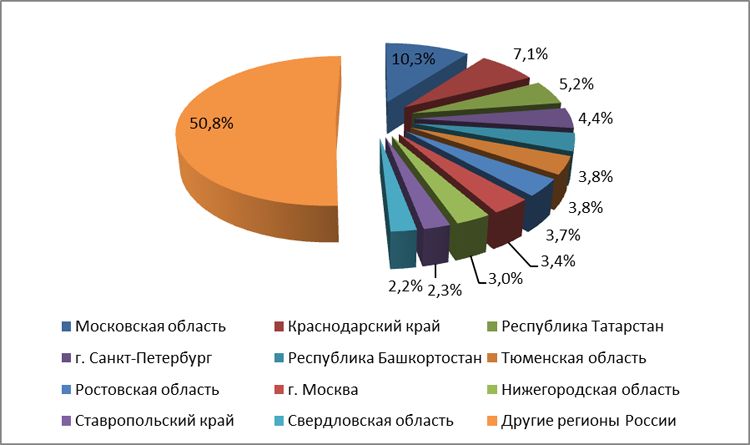

За этот период ввод в действие жилых домов осуществлялся неравномерно, поэтому среди субъектов РФ можно выделить лидера — Московскую область, где введено 10,3% от общего числа введенной по стране в действие жилой недвижимости. Немного ниже показатели в Краснодарском крае (7,1%), Республике Татарстан (5,2%) и Санкт-Петербурге (4,4%). Завершают список регионов, в которых введено значительное количество площадей, Ставропольский край (2,3%) и Свердловская область (2,2%). Стоит отметить, что чуть менее половины всей введенной в эксплуатацию площади жилья в России приходится на 11 субъектов.

Рис. 7. Структура ввода в эксплуатацию жилой недвижимости по регионам РФ, %

Несмотря на значительный рост объемов жилищного строительства в период с января по сентябрь 2011 г., наблюдалось снижение ввода жилья по сравнению с январем-сентябрем 2010 г. в Московской области на 16,1%, Ставропольском крае — 9,0%, Краснодарском крае — 7,0%, Свердловской области — 3,7%. Это вполне объяснимо, так как текущие объемы ввода в действие являются следствием объемов строительных работ, проводимых в течение предыдущих лет, на которых сказалось влияние кризиса.

Также в период с января по сентябрь 2011 г. индивидуальными застройщиками было введено 126,0 тыс. жилых домов, общая площадь которых насчитывает 17,0 млн м², что по отношению к январю-сентябрю 2010 г. составило 102,1%.

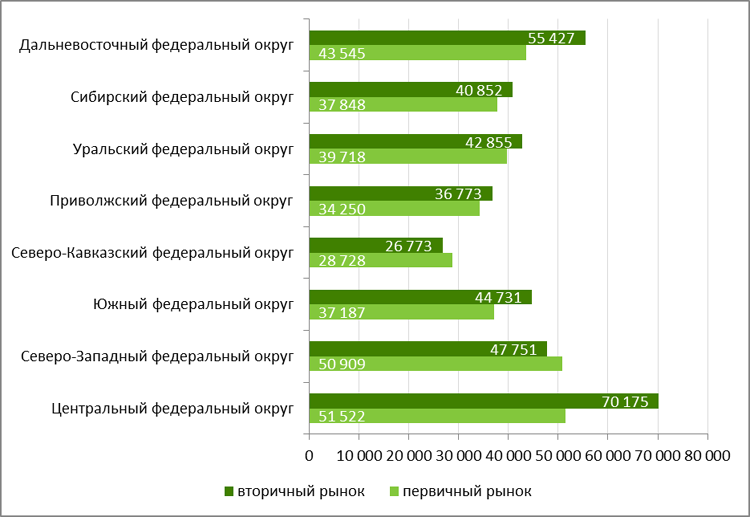

Что касается стоимости жилья, то, по данным ИТАРТАСС, во II квартале 2011 г. в Российской Федерации средние цены на рынке жилья за 1 м² общей площади составили: на первичном рынке – 42 201 руб., на вторичном – 46 666 руб. Такая разница между первичным и вторичным рынками в цене на жилье, во-первых, связана с процессом и технологией самого строительства зданий, которые раньше были гораздо сложнее, чем сейчас, во-вторых, вторичное жилье зачастую является более качественным, что может быть связано и с более надежными технологиями, и с включением в цену за м² стоимости ремонта и благоустройства квартиры.

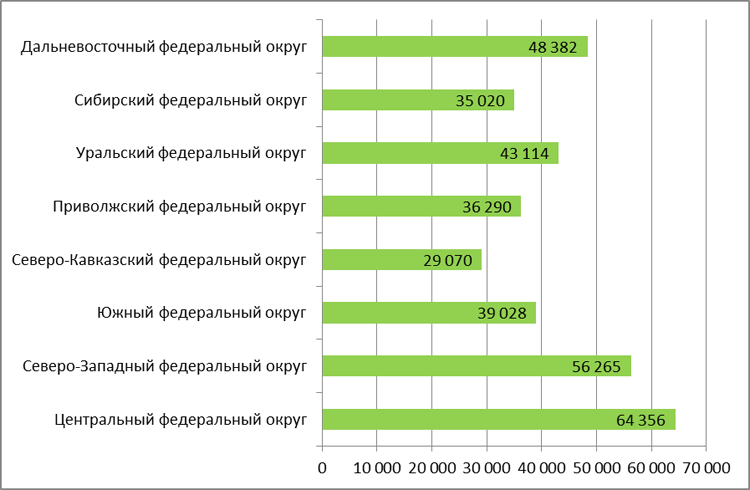

Более детальное изучение вопроса стоимости жилья за 1 м² по округам РФ позволяет нам увидеть существенную разницу между субъектами (рис. 8).

Рис. 8. Средние цены на рынке жилья в федеральных округах за 2011 г., руб. за 1 кв. м[4]

Если проводить анализ по изменению цен на первичном рынке жилья, то по сравнению с 2010 г. (рис. 9) цены в среднем выросли в 2011 г. на 7,5%. При этом лидером роста оказался Центральный федеральный округ (24,9%), а единственным округом, в котором наблюдалось падение цен, стал Сибирский федеральный округ (-7,5%). Остальные федеральные округа показали рост от 1,2% (Северо-кавказский федеральный округ) до 11,1% (Дальневосточный федеральный округ).

Рис. 9. Средние цены на первичном рынке жилья в федеральных округах за 2010 г., в руб. за 1 кв. м [5]

Восстановить спрос на рынке жилья помог в том числе рынок ипотечного кредитования, который в 2011 г. продолжает эту положительную тенденцию. Так, за август 2011 г. выдан 47 921 кредит на общую сумму 65,2 млрд руб., что в 1,9 раз в количественном и 2 раза в стоимостном выражении превышает объемы аналогичного периода 2010 г. Также, по сообщению Агентства по ипотечному жилищному кредитованию, по итогам восьми месяцев 2011 г. выдано 288 257 кредитов на сумму в 396,6 млрд руб.

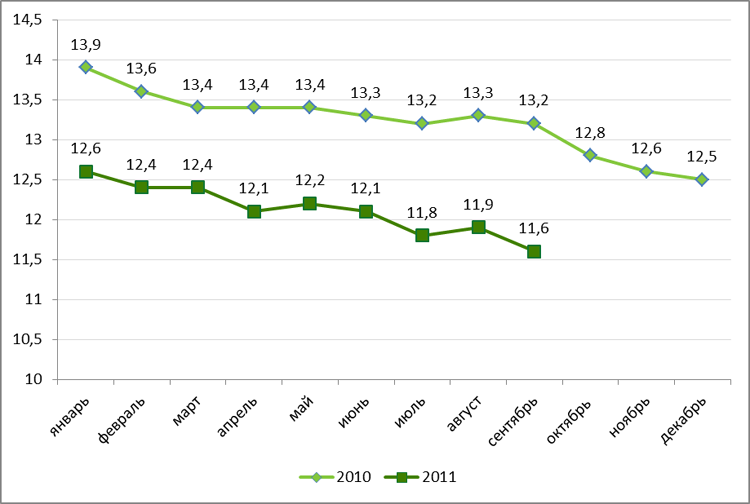

Как видно на рис. 10, совершенно отчетливо прослеживается динамика постепенного снижения процентных ставок по ипотечным кредитам. По состоянию на сентябрь 2011 г. средневзвешенная ставка достигла уровня 11,6%.

Рис. 10. Динамика ставок ипотечного кредитования за 2010-2011 гг., %

Снижение может быть следствием запущенной в 2010 г. программы государственной поддержки ипотеки. В соответствии с этой программой из Внешэкономбанка и Фонда национального благосостояния кредитным организациям были выделены денежные средства на поддержку программ ипотечного кредитования в банках с условием, что ставка по ипотечным кредитам, выделенным в рамках программы, не должна превышать 11% годовых, а первоначальный взнос не должен превышать 20% стоимости квартиры.

Также была запущена программа «Социальная ипотека», которая рассчитана на улучшение жилищных условий социально незащищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Стоит отметить, что данная программа функционирует во всех регионах страны, но в различных вариантах ее реализации. Тем не менее, основная задача у всех одна – стимулирование спроса на жилье в регионах и, как следствие, спроса на строительство.

Нежилая недвижимость

Из введенных в эксплуатацию зданий нежилого назначения за январь-сентябрь 2011 г. наибольшую долю составили коммерческие здания – 1 747 единиц, или 37% (рис. 11).

Рис. 11. Структура ввода в действие зданий нежилого назначения за январь—сентябрь 2011 г. в разрезе основных типов, %[6]

С 2008 г. объемы строительства новых площадей во всех сегментах коммерческой недвижимости сократились в разы, что сопровождалось резким снижением спроса в 2009 г. С середины 2010 г. ситуация начала меняться, и в настоящее время на возрастающий спрос застройщики отреагировали увеличением планов строительства и ввода в эксплуатацию дополнительных площадей. Цены в данном сегменте, которые в 2008 г. были еще сравнительно высокими, а с весны 2009 г. сильно снизились, на сегодняшний день практически вернулись на докризисный уровень.

Однако в структуре спроса и предложения на нежилую недвижимость есть определенные нюансы. В России себестоимость строительства 1 м² значительно выше, чем в среднем по миру, а причин тому может быть несколько. В первую очередь это множественные административные барьеры, в том числе с коррупционной составляющей: из-за этого фактора растет стоимость объекта зачастую при одновременном ухудшении качества.

Также, по мнению международных агентств и инвесторов, инвестирование в недвижимость в России считается рискованным видом деятельности, хотя и с достаточно быстрой окупаемостью – в среднем 5-7 лет (в странах запада срок окупаемости превышает 10-15 лет). Взаимное влияние данных факторов заключается в том, что высокий уровень риска порождает стремление инвесторов вкладывать средства исключительно в те проекты, которые гарантируют быструю окупаемость (склады класса «А», гостиницы класса «Люкс» и т.п.).

По данным консалтинговой компании «PraediumOncorInternational», третий квартал 2011 г. для российского рынка инвестиций в коммерческую недвижимость оказался почти втрое результативнее аналогичного периода 2010 г.: $852,3 млн против $293 млн. Объем инвестиций в российскую коммерческую недвижимость за первые три квартала 2011 г. составил $4,896 млрд, что уже на 17,3% превышает суммарный объем инвестиций за весь 2010 г. ($4,171 млрд).

По итогам первых девяти месяцев 2011 года наибольшая доля инвестиций (37%) пришлась на сегмент торговой недвижимости, доля вложений в сегмент офисной недвижимости составила 34%.

Сегмент гостиничной недвижимости, который в 2009 – 2010 гг. инвесторы преимущественно обходили стороной, по результатам первых трех кварталов 2011 г. вышел на третье место по объему капиталовложений (после торгового и офисного сегментов) и составил 19% от общей суммы инвестиций (или $957,2 млн в абсолютном выражении).

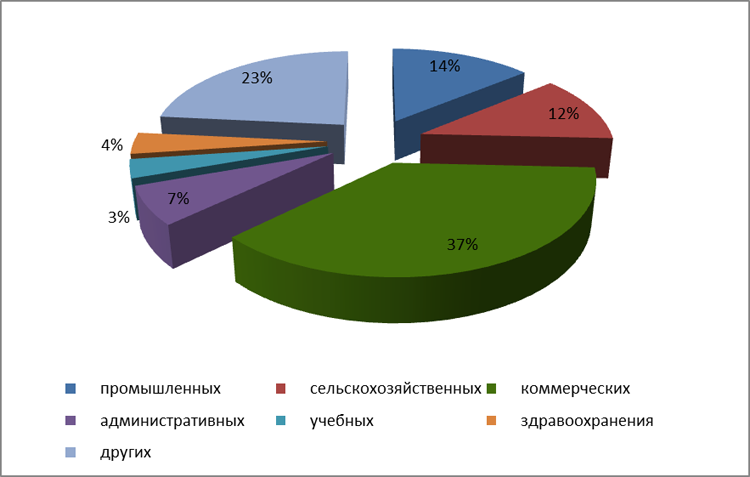

На сегменты складской, индустриальной и многофункциональной недвижимости приходится примерно 10% от общего объема инвестиций (рис. 12).

Рис. 12. Структура инвестиций в коммерческую недвижимость российского рынка с января по сентябрь 2011 г., %

По результатам сравнения показателей строительства недвижимости в России за неполный 2011 г. с аналогичными показателями 2010 г. можно отметить заметный рост как объемов строительных работ, так и объемов введенных в эксплуатацию зданий. Это связано с восстановлением российской экономики в целом в посткризисный период. И в дальнейшем ситуация в сегменте строительства недвижимости в России будет зависеть от состояния экономики страны, на которую, в свою очередь, существенное влияние оказывает мировая экономическая ситуация.

[1] Источник данных: Росстат

[2] Источник данных: Росстат

[3] За2011г. использованы оценочные объемы ввода в действие по прогнозу компании CONCOL

[4] Источник данных: Росстат

[5] Источник данных: Росстат

[6] Источник данных: Росстат