Инвестиции и заемное финансирование в России

Темпы роста ВВП России в 2013 г. замедлились в 2,5 раза и составили 1,3% – ниже самых скромных прогнозов. Время, когда российская экономика без особых усилий росла высокими темпами, прошло. Наблюдаемый сейчас рост продолжается лишь по инерции. Новых возможностей для интенсификации экономического развития в ближайшие годы не просматривается, его потенциал на данный момент исчерпан. А это значит, что такие возможности нужно достаточно быстро (в течение 2014 г.) сгенерировать, иначе российская экономика имеет все шансы перейти от слабого роста к падению.

Основные усилия должны быть направлены на достижение принципиально нового уровня условий ведения бизнеса и инвестиционного климата. Первый показатель, к сожалению, вырос лишь формально – в рейтинге DoingBusiness Россия поднялась со 112-го на 92-е место. Однако сходной по масштабам динамики в объемах инвестиций за 2013 г. по сравнению с предыдущими годами не наблюдается, показало исследование аналитического центра конференции East+West=Invest.

Инвестиции сокращаются, но далеко не везде

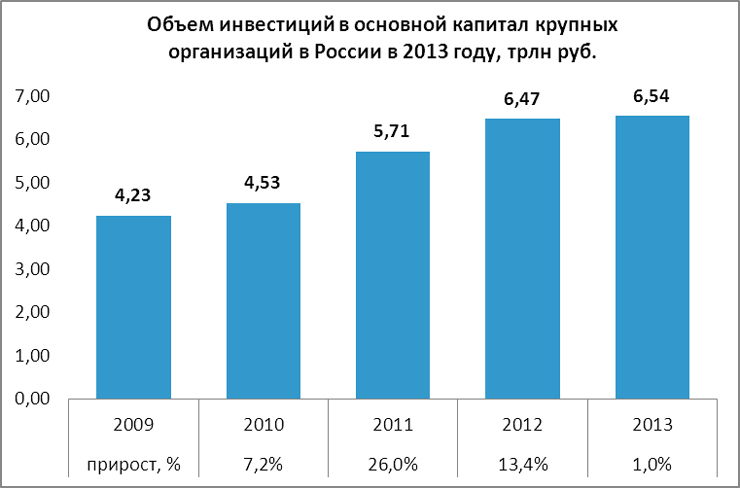

Основная причина замедления экономического роста – сокращение инвестиций, которое уже наблюдается в ряде российских регионов. По итогам 2013 г. объем инвестиций в основной капитал в текущих ценах в России показал положительную динамику, но темпы роста резко замедлились по сравнению с предыдущим годом. Если в 2012 г. инвестиции выросли на 13,4%, то в 2013 г. рост составил всего 1% (с учетом инфляции). Фактически это уже сокращение. Всего же в основной капитал было вложено 6,54 трлн руб.

Все это подтверждает, что улучшение инвестиционного климата, зафиксированное рейтингом DoingBusiness, – лишь формальность. В реальности же мы наблюдаем обратную картину. Не последнюю роль в этом играет чрезмерно жесткая административная и денежно-кредитная политика Центрального банка РФ. Это касается, прежде всего, неаккуратных и зачастую непрофессиональных действий по «зачистке» банковского сектора, приведшего к проблемам с ликвидностью во многих вполне жизнеспособных кредитных организациях и платежных системах. Вспомним, как свидетелями эффекта домино мы были при отзыве лицензии «Мастер-банка». Или совсем свежий пример: в результате отзыва лицензии у банка «Евротраст» перестала функционировать платежная система Migom, что, в свою очередь, привело к остановке ряда платежей в «здоровых» и законопослушных банках.

Одной из глобальных стратегий ЦБ, вероятно, является переток средств вкладчиков в крупнейшие государственные и окологосударственные банки. Последние события вокруг российской валюты также не будут способствовать улучшению предпринимательского климата. Целенаправленное удешевление рубля было выгодно российскому бюджету (например, для расчета со строителями Олимпиады) и экспортоориентированному бизнесу, т.е. нефтяникам, газовикам и металлургам. Но вряд ли оно будет выгодно мелким и средним несырьевым предприятиям, а также компаниям-импортерам.

Источник: аналитический центр конференции East+West=Invest

(здесь и далее – расчеты на основе данных Росстата)

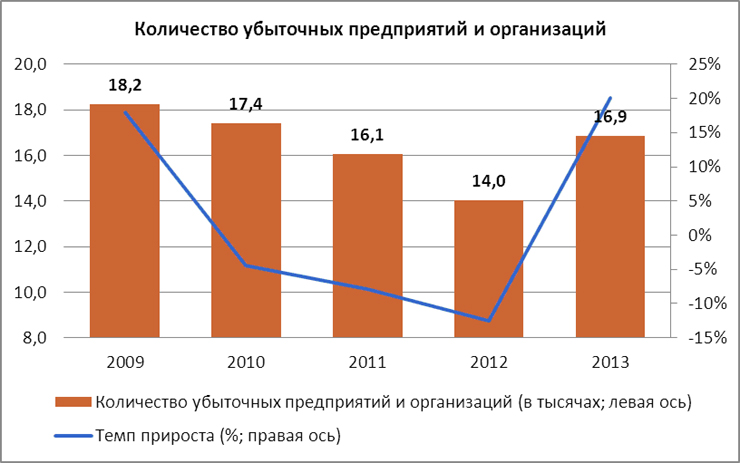

На уровень капитальных вложений, в свою очередь, влияет прибыль компаний, т.к. это один из основных источников инвестиций. Она в 2013 г. сокращалась. Количество убыточных организаций в прошлом году выросло на 20%. Сама прибыль организаций сократилась на 15% (для сравнения: в 2012 г. было зафиксировано только замедление роста с 25% до 8%).

Источник: аналитический центр конференции East+West=Invest

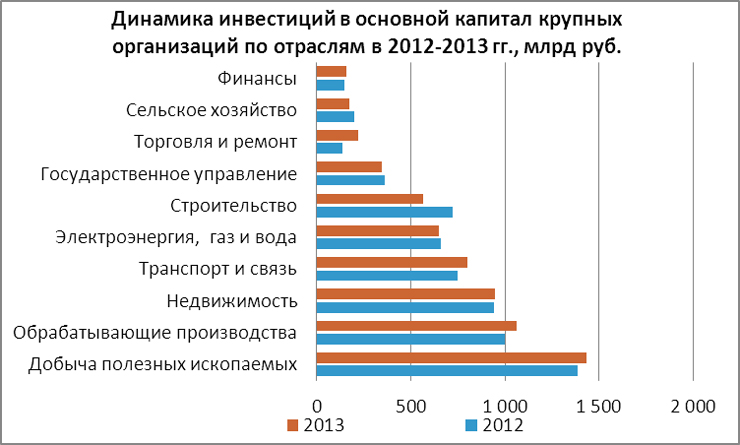

Большая часть инвестиций (22%) традиционно осуществлялась в добычу полезных ископаемых – это бюджетообразующая отрасль, в наименьшей степени подверженная административным рискам. На втором и третьем местах по объему привлеченных средств ‑ обрабатывающая промышленность и недвижимость (16% и 15% соответственно).

С кризисными явлениями уже столкнулась отрасль строительства, где сокращение инвестиций составило 22%. В неблагоприятной экономической ситуации именно стройка в первую очередь попадает под сокращение. Одним из основных заказчиков подрядных услуг в строительстве является промышленность, которая с начала прошлого года стагнирует.

На 15% снизились капитальные вложения в сельское хозяйство. С 2010 г. на одном уровне (950 млрд руб.) находится показатель инвестиций в сферу операций с недвижимостью, что также может характеризовать экономическую стагнацию.

Самые перспективные для инвестиций отрасли – торговля (рост инвестиций на 65%), транспорт и связь, обрабатывающая промышленность, производство и распределение электроэнергии, газа и воды.

Источник: аналитический центр конференции East+West=Invest

Если рассматривать ситуацию в региональном разрезе, то также видно, что кризис и сокращение инвестиций затронули пока не все субъекты федерации. Из федеральных округов негативную динамику капитальных вложений показали Сибирь, Дальний Восток, Северный Кавказ и Северо-Западный ФО. В плюсе пока остаются Центр, Юг, Поволжье и Урал. Другими словами, Россия четко разделяется на относительно развитую часть, где пока наблюдается рост инвестиций, и отстающую, в которой экономическое замедление сказалось в первую очередь.

В более чем 50% регионов в 2013 г. наблюдалось сокращение инвестиций. Среди них по показателю инвестиций в основной капитал «антилидерами» оказались Ленинградская область, Приморский край и Вологодская область. Все это связано с завершением крупных строительных проектов (саммита АТЭС на Дальнем Востоке и трубопровода «Северный поток» в Ленинградской области) или же просто сокращением инвестиционных планов крупных компаний («Северсталь» в Вологодской области).

Регионы России с наибольшей убылью инвестиций в 2013 г.

|

|

2012 |

2013 |

Разница, млрд руб. |

Разница, % |

| Ленинградская область |

194,1 |

116,6 |

-78 |

-40% |

| Приморский край |

131,5 |

57,6 |

-74 |

-56% |

| Вологодская область |

98,2 |

39,9 |

-58 |

-59% |

| Ямало-Ненецкий автономный округ |

424,2 |

387,0 |

-37 |

-9% |

| Республика Коми |

165,7 |

129,1 |

-37 |

-22% |

| Кемеровская область |

130,7 |

100,8 |

-30 |

-23% |

| Хабаровский край |

117,3 |

88,1 |

-29 |

-25% |

| Свердловская область |

191,0 |

162,1 |

-29 |

-15% |

| Республика Саха (Якутия) |

138,6 |

111,4 |

-27 |

-20% |

| Архангельская область |

62,6 |

49,2 |

-13 |

-21% |

Источник: аналитический центр конференции East+West=Invest

Обратная ситуация в Москве, где объем инвестиций вырос на 21% (на 113 млрд руб.) и достиг 643 млрд руб. Такой прирост объясняется реализацией правительством Москвы полномасштабной инвестиционной программы по модернизации транспортной инфраструктуры города. Высокие темпы роста капитальных вложений здесь наблюдались и в 2011-2012 гг.

Среди регионов-лидеров по приросту инвестиций также Краснодарский край (благодаря Олимпиаде). В отличие от Ямало-Ненецкого АО, в Тюменской области и Ханты-Мансийском АО был зафиксирован значительный прирост инвестиций. Это может быть связано с различной структурой экономики регионов: в ХМАО – добывают преимущественно нефть, а в ЯНАО – природный газ. Напомним, что «Газпром», от которого во многом зависит ситуация в газовой отрасли, объявил о сокращении своей инвестиционной программы на 2013 г. на 30%. В 2014 г. госкомпания планирует потратить на инвестпроекты на 22% меньше.

Регионы России с наибольшим приростом инвестиций в 2013 г.

|

|

2012 |

2013 |

Разница, млрд руб. |

Разница, % |

| Москва |

530,3 |

643,3 |

+113 |

+21% |

| Краснодарский край |

428,2 |

502,0 |

+74 |

+17% |

| Тюменская область (без ХМАО и ЯНАО) |

70,9 |

140,7 |

+70 |

+99% |

| ХМАО |

477,9 |

525,7 |

+48 |

+10% |

| Самарская область |

107,2 |

149,9 |

+43 |

+40% |

| Пермский край |

84,6 |

118,0 |

+33 |

+39% |

| Астраханская область |

43,2 |

76,3 |

+33 |

+77% |

| Республика Татарстан |

185,7 |

210,1 |

+24 |

+13% |

| Ростовская область |

91,8 |

113,5 |

+22 |

+24% |

| Московская область |

197,1 |

216,8 |

+20 |

+10% |

Источник: аналитический центр конференции East+West=Invest

Время больших возможностей или закат компаний? Выбирать им самим

Точно так же, как наиболее успешные регионы могут рассчитывать на положительную динамику даже в нынешних экономических условиях, у предприятий тоже есть шанс не просто остаться на плаву, но и выйти на качественно новый уровень своего развития. Сжатие рынков практически всех сегментов рынка B2В И B2С происходит для большинства игроков, но только предприятия, выбравшие правильную стратегию, соответствующую новым условиям, смогут выиграть от усиления конкуренции. Для этого необходимо использовать тяжелое положение конкурентов и привлекать инвестиции: проводить программы финансового оздоровления, грамотно оптимизировать затраты, повышать производительность труда, переводить персонал на аутсорсинг и аутстаффинг, избавляться от непрофильных, малоликвидных и дорогих в содержании активов, минимизировать риски, «упаковывать» компании в приемлемый для инвестора вид.

Во многом сокращение инвестиций на макроэкономическом уровне вызвано сокращением инвестиционных ресурсов на уровне предприятий. При этом ровно на 50% эти ресурсы состоят из заемных средств. Поэтому в кризис, когда из-за сокращения прибыли возможности внутренних инвестиционных ресурсов снижаются, крайне важной задачей становится умение предприятия привлекать внешние инвестиции.

Одним из основных источников заемного финансирования является банковский кредит, на долю которого приходится 10% от всего объема инвестиций в России. Из этих 10% еще лишь десятая часть (то есть 1% от общего объема инвестиций) привлекается в иностранных банках. Такая доля, на наш взгляд, несправедливо мала, так как стоимость кредита за рубежом в разы меньше, чем в России. Возможности привлекать заемное финансирование в иностранных кредитных организациях расширились после вступления нашей страны в ВТО. Теперь зарубежные банки могут открывать в России свои филиалы, что облегчает российскому бизнесу взаимодействие с ними.

Источник: аналитический центр конференции East+West=Invest

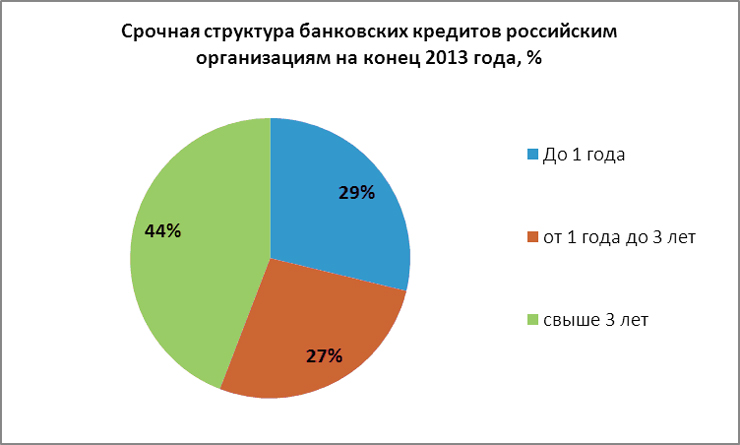

Большая часть кредитов, выдаваемых российскими банками, предоставляется на срок до 3 лет, т.е. это не те «длинные» деньги, которые так необходимы для инвестиционного развития, прежде всего, реальному сектору экономики. В этом кроется еще одно преимущество зарубежных банков, которые готовы кредитовать на более длительные сроки.

Источник: аналитический центр конференции East+West=Invest (расчеты на основе данных ЦБ РФ)

Проблема только в том, что у иностранных кредитных организаций совершенно другой, более высокий, уровень требований к заемщикам. Собственно, этим и объясняется пока не высокая доля этого источника заемного финансирования в общем объеме инвестиций. Российским предприятиям важно научиться правильно готовить себя к процессу инвестирования, помочь им в этом могут опытные консультанты. Это включает в себя и переход на международные стандарты финансового учета (МСФО, GAAP) – чтобы зарубежные банки или другие инвесторы лучше понимали источники получения прибыли. Во-вторых, для зарубежных банков принципиально важно видеть всю компанию целиком, поэтому если бизнес состоит из группы компаний, то он должен быть структурирован по современным прозрачным западным стандартам, понятным инвестору. (Российские холдинги, как правило, до сих пор строятся таким образом, чтобы запутать внешнего наблюдателя, т.к. это один из самых надежных способов защитить бизнес от рейдерских атак, неправомерных финансовых, налоговых и юридических претензий государства и конкурентов.) Наконец, чтобы получить кредит в зарубежном банке, качество проработки бизнес-плана должно быть на уровне международных стандартов.

В России получение кредита осложняется, прежде всего, жесткими критериями Центрального банка, поэтому иностранный банк может вполне стать реальной альтернативой российскому.

Замедление экономического роста, наблюдаемое сейчас в России, не похоже на традиционный краткосрочный кризис (продолжительностью до трех лет). Т.к. Россия объективно интегрирована в мировую экономику, уместно вспомнить поговорку «Пока толстый сохнет, худой сдохнет». Но это не значит, что нужно опустить руки и ждать конца. Необходимо предпринимать комплекс интенсивных антикризисных мер, привлекать инвесторов и аккумулировать энергию развития. Но при этом нужно запастись терпением. «Вялотекущая мировая шизофрения», по всей видимости, продлится еще не одно десятилетие. Следовательно, у России есть все шансы ввиду ослабления других экономик стать одним из локомотивов и лидеров развития.

Аналитический центр конференции East+West=Invest